《注意发票的备注栏》

不知道大家有没有注意到增值税发票的备注栏?通常,没有特殊要求的,备注栏可以不填。但是有些特殊规定下,则必须按照规定的要求进行填写,否则就可能是不合规的发票,不得作为抵扣或扣除凭证。

小编为您归纳出常见的主要有以下几个类型,这些发票没有填写备注栏是不行的!

建筑服务

纳税人自行开具或者税务机关代开增值税发票时,应在备注栏上注明项目名称、项目地址。

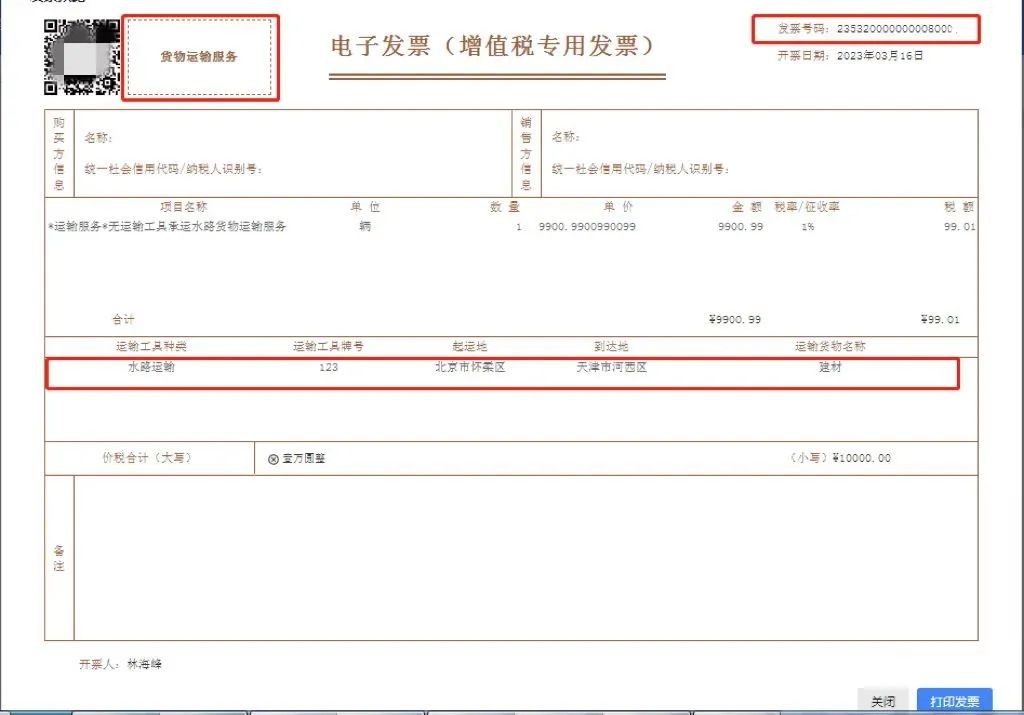

运输服务

开具发票时应将起运地、到达地、车种车号、运输货物信息等内容填写在发票备注栏中,如果内容较多可以另附清单。

销售、出租不动产

应在备注栏注明不动产详细地址。

保险代收车船税发票

应在发票备注栏中注明代收车船税税款信息。包括:保险单号、税款所属期、代收车船税金额、滞纳金金额、金额合计等。

税务机关异地代开

税务机关为跨县(市、区)提供不动产经营租赁服务、建筑服务的小规模纳税人(不包括其他个人)代开增值税发票,在备注栏自动打印“YD”字样。

注意

“数电”发票上线,将原备注栏中手工填列、无法采集的内容,设置为可采集、可使用的数据项,并展示于票面上,区别于原有其他发票。